Now Loading...

Now Loading...

![]()

0466-35-5563

贈与税のしくみ

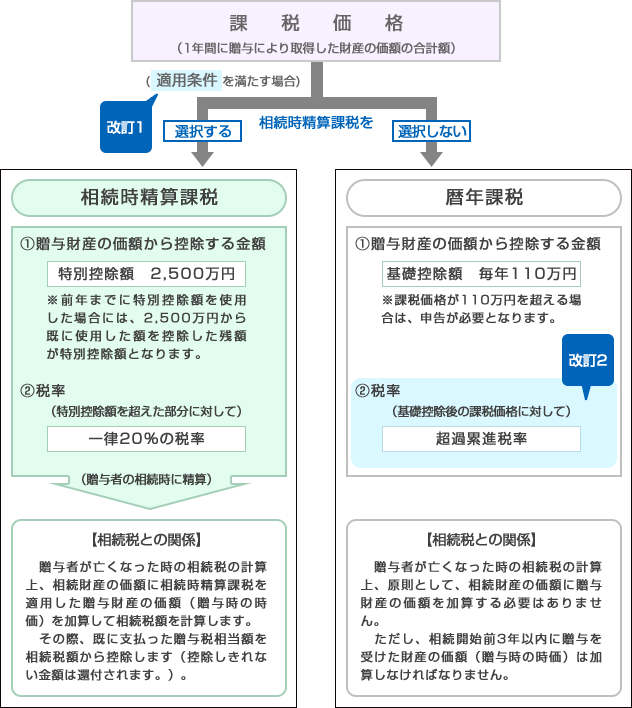

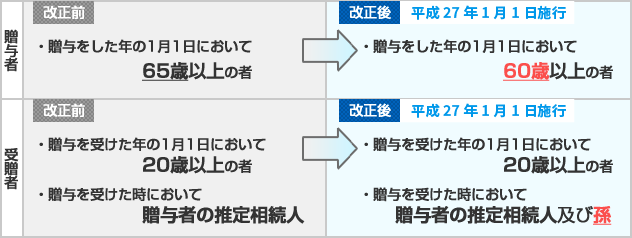

※受贈者(財産の贈与を受けた人)は、贈与者(財産の贈与をした人)ごとに「相続時精算課税」を選択することができます。「相続時精算課税」を選択するためには、贈与税の申告者の提出期限までに贈与税の申告書と相続時精算課税選択届出書を税務署に提出しなければなりません。

(注)「相続時精算課税」を選択した場合は、その選択に係る贈与者から贈与により取得する財産については、その選択をした年分以降、全て相続時精算課税が適用され、「暦年課税」へ変更することはできません。

【特別控除後の課税価格】× 20%(税率)= 税額

(例)贈与により3,000万円の財産を取得した場合

3,000万円-2,500万円(特別控除額)=500万円(特別控除後の課税価格)

500万円×20%=100万円(税額)(特別控除額については、上記の相続時精算課税①※参照)

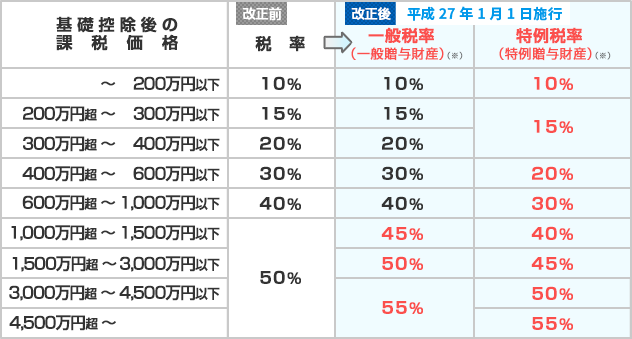

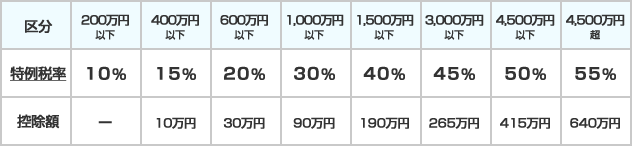

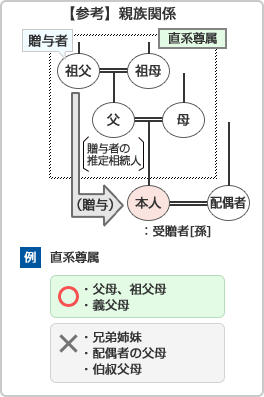

※暦年課税の場合において、直系尊属(父母や祖父母など)からの贈与により財産を取得した受贈者(財産の贈与を受けた年の1月1日において20歳以上の者に限ります。)については、「特例税率」を適用して税額を計算します。

この特例税率の適用がある財産のことを「特例贈与財産」といいます。また、特例税率の適用がない財産(「一般税率」を適用する財産)のことを「一般贈与財産」といいます。

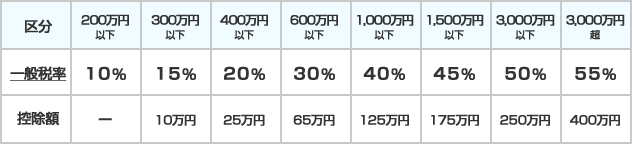

【基礎控除後の課税価格】× 税率(※)- 控除額 = 税額

※税率は、取得した財産に応じて、一般贈与財産の場合は一般税率を、特例贈与財産の場合は特例税率を適用します。

【一般贈与財産用】

【特例贈与財産用】

(例)贈与により一般贈与財産500万円を取得した場合

500万円ー110万円(基礎控除額)=390万円(基礎控除後の課税価格)

390万円×20%-25万円=530,000円(税額)

次の①及び②の合計額(①+②=税額)

一般贈与財産に対応する金額:a × (A / C)…①

特例贈与財産に対応する金額:b × (B / C)…②

(例)贈与により(a)一般贈与財産100万円と(b)特例贈与財産400万円(合計500万円)を取得した場合

500万円-110万円=390万円(基礎控除後の課税価格)

(a)に対応する金額:(390万円×20%-25万円)×(100万円/500万円)=106,000円…①

(b)に対応する金額:(390万円×15%-10万円)×(400万円/500万円)=388,000円…②

①+②=494,000円(税額)

●国税庁ホームページ

「相続税及び贈与税の税制改正のあらまし(平成27年1月1日施行)」資料より抜粋

0466-35-5563

copyrights © MIYAJI CERTIFIED TAX ACCOUNTANT OFFICE, All rights reserved.